近日,中国人民银行发布《中国人民银行关于加强支付受理终端及相关业务管理的通知》(银发〔2021〕259号),对银行卡收单和条码支付终端做出相应管理要求,并将于2022年3月1日起施行。

条码支付最严监管来袭

本次正式文件更多的是对条码支付终端管理的一些补充:

1、限制个人收款码远程收款;

2、个人收款码不得用于经营收款;

3、收款条码要制定分类管理制度,区分个人和特约商户,有经营活动的划入特约商户范围。

日常消费中,扫码支付方式已是常态。未来企业或个人再将个人微信、支付宝等收款码用于经营收款活动中,将无法实现。若因特殊的合理经营需要使用个人收款码,需先向条码支付服务机构申请白名单,同时还会被限定条形码使用有效期、使用次数和交易额等。

新规的实施在一定程度上加强支付监管,同时,个人收款码监管的变动也使数字人民币发展迎来更重要契机。

数字人民币场景进一步打开

历史的潮流不会倒退,条码支付受限并不意味着回到现金收款时代。

我国数字人民币的发展正获得政策支持。央行数据显示,截至2021年10月22日,我国累计开立数字人民币钱包1.4亿个,企业钱包1000万个,累计交易笔数1.5亿笔,交易额接近620亿元。北京冬奥会后,数字人民币试点更是扩大到全国更多地区。

日后,我们交通出行、购物消费、医疗教育、生活缴费、餐饮文旅等多个场景都可以直接使用数字人民币钱包,通过指纹识别或密码解锁支付,不受手机信号差的影响,不通过第三方支付平台直接付款。数字人民币提现也不需要付费,相当于数字版的纸币,没有收到假币的困扰。

电子纸显示技术应用

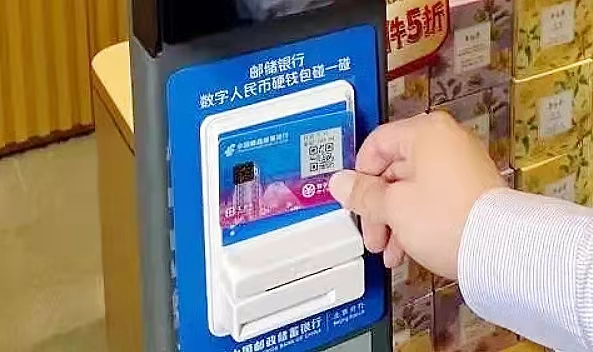

令大众感到困惑的是,到底什么是数字人民币钱包?它和传统的银行卡有什么不同呢?

数字人民币钱包外观及操作与普通银行卡无异,集IC安全芯片、电子纸显示屏于一体,支持NFC通信,消费金额、卡内余额、消费记录明细、离线可用次数等信息通过卡面的电子纸显示屏清晰显示,完全无需网络、无需手机。

数字人民币钱包采用电子纸显示屏作为显示界面,具备电子纸超低耗电、传输断电后屏幕可持续显示卡内信息的特性,并拥有180度的超宽广视角,在强光直射环境下画面依然清晰可见,不会影响用户使用。

电子纸显示屏采用塑料基板替代传统玻璃基板,厚度与普通纸张厚度相当,嵌入数字人民币钱包后,轻薄、柔软、坚固耐用,出行携带十分轻便。

展望未来,数字人民币作为“更好用的现金”,具备新一代支付工具的技术方面先进性和信息安全方面领先性,将获得市场和用户的认可。DKE东方科脉作为物联网领域新型电子纸显示技术制造服务商,将在电子纸产品与技术上持续发力,助力数字人民币钱包未来发展。